つみたてNISAは投資初心者にとっても資産形成に最適な制度ですが、何かとややこしく感じるのがデメリットかなと思います。

口座を開設したものの、どうやって設定をすればいいか分からない方のために、ここではSBI証券でつみたてNISAの設定をする方法を解説していきます。

SBI証券・つみたてNISAの設定方法

まずはSBI証券にログインし、上段にある「NISA・つみたてNISA」を選択します。

続いて、「+ファンドを追加する」を選択。

すると商品の選択画面に移行するので、選びたい商品を選択します。

ここでは当ブログお勧めの「eMAXIS Slim 米国株式(S&P)」を選択してみます。

商品の詳細が記載される画面になるので、「つみたてNISA買付」を選択。

これで商品が追加されるので積立金額等を設定していきますが、複数の商品で運用したい場合は再び「+ファンドを追加する」を選択します。

ここでは「eMAXIS Slim 全世界株式(除く日本)」を追加してみましょう。

ここで積立設定について少し解説していきます。

まず、SBI証券では「三井住友カード」で決済をすることでVポイントが貯まります。ポイントはあくまでオマケですが、貰えるものは貰っておくに越したことはないですね。

クレジットカードはあんまり…という方は無理に作る必要もないので、現金での引き落としにすればいいです。

「積立コースと申込設定日」は「毎月・1日」のままで問題ありません。

「設定金額と比率」では上部の「入力方法」で「金額」になっていれば金額を、「比率」を選べば金額を入力してから比率を振り分けると、自動で金額が振り分けられます。

デフォルトでは金額になっているので、そのまま金額を入力すればいいんじゃないでしょうか。金額だと比率が100%と0%になっていますが、気にしなくても大丈夫です。

「ボーナス月の積立設定」は、特定の月に積立金額を増額するかどうかです。

つみたてNISAは年間の非課税枠が40万円なので、毎月の積立金額は「33,333円」までしか設定できません。これだと年度の途中から積立を開始した場合、非課税枠を使い切ることができません。

そこで、ボーナス月で増額する設定を行うことで、非課税枠をいっぱいまで使えるようにできます。

ボーナス月の設定は「追加」を選択し、金額と積立日を指定するだけです。

「NISA枠ぎりぎり注文」は、ボーナス月の設定等によって非課税枠の上限を超えてしまう積立が行われる場合、本来は買付が行われないところ、非課税枠ぎりぎりの金額で買付が行われるようにする設定。

40万円の非課税枠を使い切れない人は気にする必要はなく、非課税枠を使い切れる予定なら設定しておくと良いでしょう。

ただし、クレジットカード決済ではボーナス月設定もNISA枠ぎりぎり注文の設定もできないようになっています。

年度の途中から非課税枠を使い切りたい場合、1年目は現金での決済しか選択肢はないということになりますね。

商品の選択が済めば、次へをクリックして進みます。

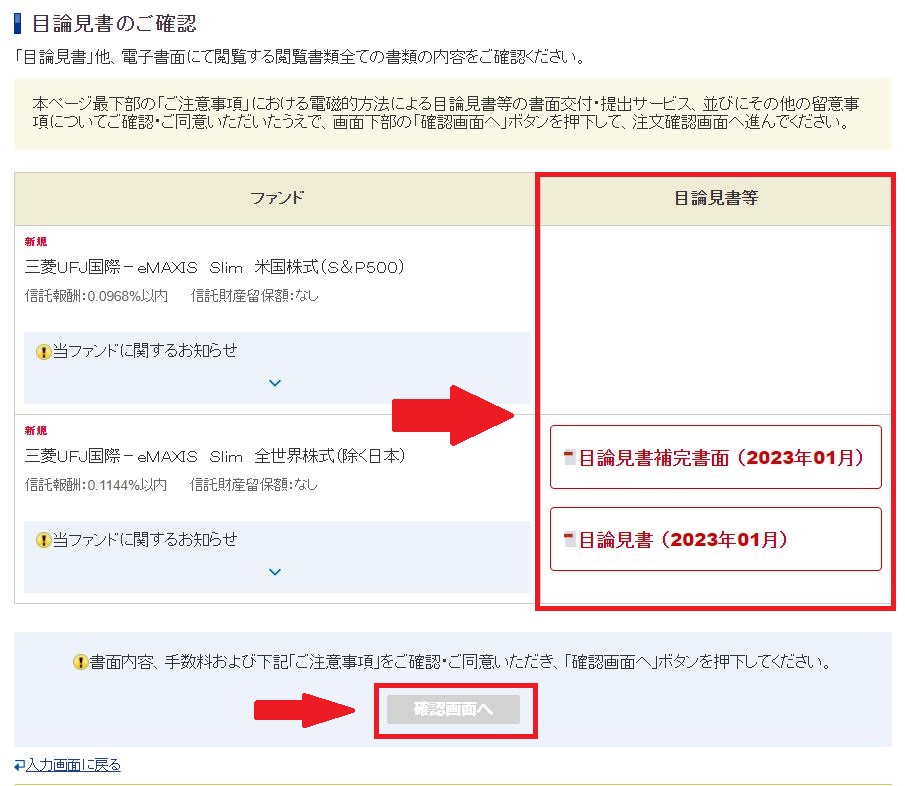

次に「目論見書のご確認」という画面に移行するので、右側の「目論見書保管書面」と「目論見書」をクリックして目を通しておきましょう(すぐに消してもオッケー)。

このとき、なぜか米国株式には目論見書が出てこなかったですが、すべてクリックすると「確認画面へ」がクリックできるようになるので、次へ進みます。

ちなみに、目論見書とは「取扱説明書」のようなものです。目を通すに越したことはないですが、何が書いてあるかわからないと思うので流し読みでいいでしょう。

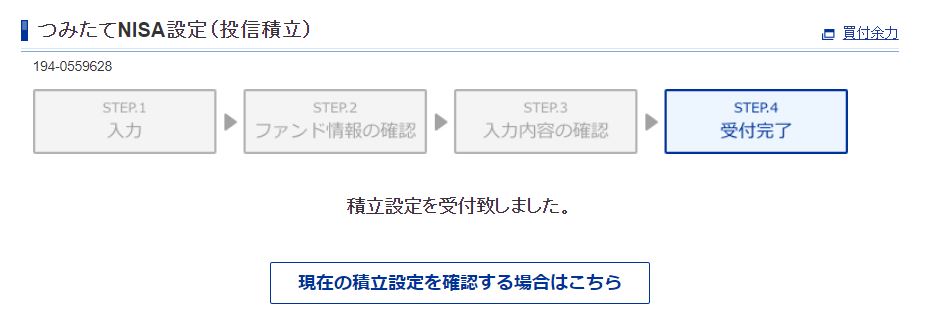

続いて、「取引パスワード」を入力し、設定するをクリックして進みます。

「積立設定を受付致しました。」という画面になれば、設定は完了です。

長期投資の心得

つみたてNISAの設定は以上ですが、これから投資を始めるあなたに伝えておきたいことがあります。

先ほども言ったように、つみたてNISAは長期投資(20年以上)を前提とした制度です。

長期投資では、いずれ株価が大きく下がる時期を経験します。

制度が始まった2018年に開始した人は、2020年にコロナショックの影響をモロに受け、それまで利益が出ていたのが一気にマイナスにまで下がったはず。

しかし、どれだけ株価が下がって不安になろうとも、絶対にそこで積立を中止したり、解約したりしないようにしてください。

保有している商品で損失が出ている状態を「含み損」と言いますが、含み損は損失が確定しているわけではありません。含み損の状態で解約(売却)したとき、初めて損失が確定します。

米国株はこれまで長期的に右肩上がりの成長を続けてきました。

それは今後も変わらないと思うからこそ、僕は米国株のインデックス投資をしているし、このブログでもお勧めしています。

そんな米国株(もしくは全世界株)で運用をしていれば、いずれ株価は回復して含み損は解消し、含み益へと転じていくでしょう。それが米国株の歴史でもあります。

実際、コロナショックで一時的に大きくマイナスになった人でも、そのまま積立を続けていれば年末には余裕でプラスになりましたからね。

ドルコスト平均法の記事でも触れていますが、株価が安くなったときに積立を続けていれば、その恩恵は株価が回復していったときに発揮されることになります。

しかし、暴落に脅えて積立を継続できなかった場合は、資産形成が難しくなることを忘れないようにしていただきたいです。

まとめ

つみたてNISAは、最初に設定をすればその後は基本的に何もすることはありません。

言い換えると、最初に真っ当な商品を選べばそれだけで資産形成は成功したも同然ということです。

別の記事ではお勧めの商品も紹介しているので、長い目で見てコツコツ資産形成をしていきましょう!

長く積立を続けたときに得られる複利の力がスゴイんです!

コメント