未だ「失われた数十年」が続き、長年会社に勤めていてもなかなか上がらない給料。

30代ともなれば多少なりとも貯蓄ができ、生涯の伴侶と出会い子どもに恵まれ、夢のマイホーム…なんて考えていたのに現実は全然違う。なんて感じている方は多いかもしれません。

過去数十年、日本は先進国で経済成長していない唯一の国と言われています。にもかかわらず、ロシア・ウクライナの戦争など外的な要因で物価は上昇し、生活は苦しくなる一方ですね。

これじゃ子どもはおろか、結婚すら諦めるしかないと考える人が増えるのも仕方ない。また、先日行われた東京都知事選で小池さんが再選し、なおさら変化に期待はできません(個人的感想)。

しかし、30代で将来の経済的な不安を抱えている方でも、インターネットが発達したこの時代ならその問題は解決できる可能性は高いです!

将来の経済的な不安を解消するためにやることは簡単。ズバリ、全世界株式もしくは米国株式へ積立投資をするだけです。

株式への積立投資が経済的不安を解決する

全世界株式もしくは米国株式への積立投資…知識がなければ難しそうに聞こえますが、やることは超簡単。

- 証券会社で口座開設して

- 金融商品を選び

- 積立の設定をして後は基本的に放置

実際、僕は投資をしていますが普段どのようなことをしているかというと…マジで何もしてません。毎月積立はしていますが、買付は自動的に行われます。

つまり、マジで何もしてません(大事なことなので二回言いました)。

何もしなくていいとか怪しすぎるわ…と思われそうですが、ここからは資産形成に株式投資を推奨する理由について解説していきましょう。

株式は長期的に成長する

株式投資とはお金を企業へ投資することで、その見返りに利益を還元してもらう行為です。投資をした人はその会社の「株主」となります。

還元の仕方には様々ありますが、わかりやすいのは「株価が上がること」ですね。企業が利益をあげ成長することで、その企業の株価は上昇します。

株価が上昇すれば株主の資産も増えることになり、両者win-winの関係に。他にも企業は利益の一部を「配当金」として株主へ還元し、配当金は株を保有している限り永続的に受け取れます。

仮に、数千万円の資金を投資していれば、年間数十万~百万単位の配当金を受け取ることができるし、実際に配当金だけで年間支出を賄えるような人だっています。

そうなればまさに経済的自由を手に入れた!と言えますね。(羨ましい)

ただし、1つの企業のみに投資をしているだけだと、その企業の業績不振・倒産といったリスクを集中的に負うことに。倒産すればもちろん投資したお金はパァです。

このリスクが株式投資を不安に感じる大きな要因でしょう。しかし、それを解決する方法はあります。

それは複数の企業へ投資をすること(いわゆる分散投資)。究極的には「世界中の企業へ分散投資をする」ということです。

複数の企業へ投資をしておけば、1つの企業が倒産したとしても全体へ与える影響は少なくなります。また、一部企業の業績が悪くても企業全体で業績が上がっていれば、結果的に投資したお金は増えることになりますよね。

そして、世界全体で見ると企業の業績は上がる(経済成長する)のが資本主義の仕組みです。

仮に世界に1つの企業しかないと考えるとわかりやすいでしょう。

僕たちが生きるために必要なものを買う、人生を楽しむためにお金を使う。それによって企業は利益が出ます。

今後、世界的に人口はまだ増えていくので、お金を使う人が増える=企業の業績も増え続ける=投資すればお金が増えることになります。

現実はたくさんの企業が競争しているので企業によって優劣がありますが、全体で見れば業績が上がることに変わりはありません。

理想としては業績が上がる企業ばかりに投資することですが、それを見極めるのは経済に精通している人でも難しいし、経済素人の僕たちにはなおさらですね。

だったら、世界中の企業へ分散投資をして、その平均値を望めばいいんです。

世界中の企業への分散投資が「全世界株式への投資」ですが、現在の世界経済の中心は米国であり、米国への投資≒世界分散投資とも言えます。

最初に「全世界株式もしくは米国株式への積立投資」と言ったのは、どちらも同じような意味合いだから…ということですね。

その米国株式ですが、過去の事例で短期的には大きく値下がりする時期があっても、長期的には右肩上がりに成長を続けています。

投資をしていると、このグラフ(株価)のように資産も上昇していくということ。これは米国株式の株価ですが、全世界株式も同じように右肩上がりになっています。

また、ある調査で米国株式に「20年以上」投資をしていればマイナスになることはなかったという事実が判明しました。

下のグラフは、米国株式の投資期間ごとの最高・最低利回りを示したもの。

投資期間が1年の場合、最大45%のプラスになる年もあれば38.5%もマイナスになった年もあります。年によって100万円が61.5~145万円になっていたということですね。

これが5年になると最大幅は26.2%と下がりましたが、マイナスも5.7%と少ない。100万円が94.3~126.2万円になっていたと。

そして投資を20年続けていれば、最低でも2.7%はプラスになっています。この場合、100万円が102.7万円~113.9万円になり、どんな不景気の時期を経験しても、次第に経済成長しているということがわかりますね。

だからといって、今後も20年以上ならマイナスになることはない!と言い切ることはできません。

しかし、生活に必要なものを人々は買い続ける、その人口は増えていくということを考えると、今後も長い目で見れば経済成長していく可能性は高いと思いませんか?

数年だけで見ればほとんど資産が増えない(減る)可能性はあります。

しかし、早いうちに投資を始め、数十年という時間を味方に付けることで、ほぼ間違いなく経済成長の恩恵を受けることができるのです。

短期的な利益を求め過ぎない

全世界株式や米国株式に積立投資をしておけば、いずれ十分な資産形成に繋がるでしょう。

ところが人間とは欲深い生き物なので(ドキッ)、すぐにお金持ちになりたがる。その結果、FXや仮想通貨、その他ギャンブルに手を出し、ほとんどの人は損をしてしまいます。

たしかにそれらの行為では短期的に大きなリターンを得られる可能性もありますが、それ以上に損をするリスクもあることを知っておいてください。

資産形成とはゼロ、もしくは少ない資産から少しずつ積み上げていくもの。短期的な利益を求めるよりも、長期的な視点を持って取り組んでいくことが成功の秘訣ですよ。

もちろん、理解したうえで余裕資金を使って楽しむのは悪いことではありません。その際は負けすぎて暴走しないよう、自分を律するメンタルは必要です。

ライフステージによる違い

30代ともなればすでに結婚して子どもがいる方、独身を(したくないけど)謳歌している方、ある程度の貯蓄がある方、貯蓄が全然ない方など、これまで歩んできた道によって環境は大きく異なります。

子どもがいる家庭では子育てや今後の教育資金が必要で積立投資なんてとても…というケースもあるでしょうね。

もちろん現状無理のない生活をするのが前提ですが、できるなら少しでもいいので積立投資を始めてみることをお勧めします。

理由は資産形成のためというより、投資の経験を積むためです。

多くの場合、こどもにお金がかからなくなってから自分たちの老後資金を貯めていくことになるでしょう。

そのときになっていきなり投資をするよりも、それまでに投資を経験し、いつでも投資のペースを上げられる準備をしておくと心強いですね。

すでにある程度の貯蓄ができている方なら、まず少額から始めて投資に慣れ、その後に毎月の積立+貯蓄からも積立に回すことで効率良く資産形成ができます。

30代でも貯蓄がない場合、そもそもお金の使い方に問題がある可能性がありますね。

給料が少ないから仕方ないと諦めている方もいるかもしれませんが、給料が少ないなりのお金の使い方をして資産形成に励まないと、いつまでも生活のために働き続けることになってしまいます。

今の生活費より1万円少ない金額で生活してみると、意外と生活レベルは変わることなく過ごすことができると言われます。

使えるお金が1万円少ないとなれば、本当に必要なものにしかお金を使わなくなっていくからですね。

30代で貯蓄がないのはさすがに将来が心許ないので、なんとか貯める習慣をつけ、なるべく早く積立投資ができるようになりたいところです。

では、続いては積立投資によってどれくらい資産形成に繋がるか、いくつかのパターンでシミュレーションしてみます。

積立シミュレーション

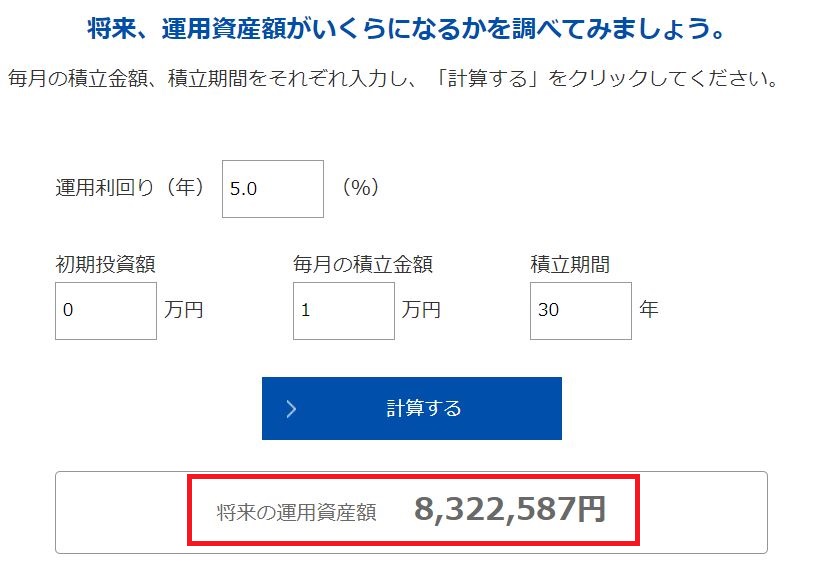

35歳から投資を始めたと仮定し、いくつかのパターンでシミュレーションをしてみます。

- 投資期間:35~65歳

- 積立額:毎月1万円(計360万円)

- 利回り:5%

積み立てた元本は360万円ですが、運用することで約830万円になりました。

銀行に預金するだけとは天と地以上の差ですが、そもそも銀行の金利が0.01%の時代に5%の利回りなんか現実的じゃなくない?と思った方は鋭いですね。

こういったお金を増やすための話というのは、まず疑ってかかるくらいが丁度いい。

まぁ僕はあなたを騙すつもりはないので信じていただきたいですが、当ブログで推奨している米国株式のこれまでの平均利回りは6.8%となっています。

全世界株式は米国株式に少し劣っていますが、今後どちらの利回りが高くなるかを現時点で断言することはできません。

しかし、どちらにせよ世の中の仕組みから今後も5%前後の利回りを得られることは現実的であり、その波に乗るか乗らないかで経済的に余裕を持てる可能性は大きく変わりますよ。

大事なことなので何度も言いますが、短期間(数年)では増えない(減る)時期もあります。

しかし、運用期間を長く取ることで景気が良い時期・悪い時期どちらも経験し、平均的な利回りを得られる可能性が高くなります。

とはいえ、65歳で約830万円だと少し心許ないですよね。年金がたくさん貰える人なら十分かもしれませんが、年金も減額される可能性が高い将来。

経済的な不安がなくなるくらいの資産を持つためには、どれくらい積み立てる必要があるか見ていきましょう。

- 投資期間:35~65歳

- 積立額:毎月3万円(計1,080万円)

- 利回り:5%

積立額を月3万円にした場合、65歳で約2,500万円の資産となります。これくらいあれば、それほど不安を感じる必要はないんじゃないでしょうか。

また、65歳以降も働けるうちは働き、運用期間をもっと伸ばすという方法もあります。

- 投資期間:35~70歳

- 積立額:毎月2万円(計840万円)

- 利回り:5%

運用する期間が長ければ、毎月の積立額は少なくても十分な資産になりますね。

もちろん、人によって積み立てられる金額は違いますが、長く運用を続けることで少ない金額でも何もしないより遥かに有利になることは感じられるでしょう。

大事なことは「毎月いくら積み立てるか」よりも、「運用しているか否か」と言えます。

新NISAを活用しよう

ここまでの話で「よし、騙されたと思って積立投資を始めてみよう!」と思った方に朗報(騙しませんけど)。2024年から「新NISA」という制度が始まり、資産形成を有利に進めることができます。

新NISAの詳細は割愛しますが、端的に言うと「税金が優遇される制度」です。

株式投資では通常、「特定口座」と呼ばれる専用の口座で運用を行いますが、それとは別に新NISAの口座を開設し、そちらの口座で運用をするだけなので難しいことはありません。

銀行口座に普通預金と定期預金があるように、投資する口座にも種類があるんです。

詳細はこちらの記事で解説しているので、ぜひご覧ください。

実際の運用実績

実際に僕が「つみたてNISA」で運用している実績を公開します。

つみたてNISAを始めたのは2020年で運用期間は現時点で約3年半、積立額は合計で約140万円です。

赤枠で囲ったところが現在の評価額(資産額)と損益。

評価額は約210万円で、運用によって約70万円も増えていることになりますね。損益率は約50%となりますが、正直これはかなり出来過ぎな期間です。

2022年からつみたてNISAを始めた友人の状況もお伝えすると、積み立てた元本は約60万円で現在の評価額は約72万円、損益率は約20%となっています(運用商品は同じ)。

同じ運用商品でも始める期間によってトータルの損益率は当然変わりますが、長く続ければいずれ増えていくという原則は変わりません。

もしかしたらあなたが積立を始めた1年後には評価額がマイナスになっているかもしれません。それでも自分がやっていることは間違っていないと信じ、積立は継続するようにしましょう。

間違っていないと自信を持つためにも、全世界株式・米国株式への積立投資についてしっかりと勉強しておくことをお勧めします。

こちらで2024年7月時点、最新の状況を公開しています。

まとめ

僕が投資を始めたのが32歳のとき、まさに30代から始めたのです。

僕はあまりお金を使わないので、気付けばある程度の貯蓄があったため、その分を一気に投資に回していきました。

なかなか貯蓄ができない方でも、投資をすることで数十年後にはこれだけの資産になると思えれば、無駄遣いをやめて投資に回したくなるのではないでしょうか。

無駄遣いをやめる=節約ではなく、必要なもの・価値のあるものにはお金を使いましょう。30代以降、お金をどのようにして使うかによって、将来が大きく変わると思いますね。

全世界株式・米国株式を始めるまでのステップを紹介します。

証券口座の開設はSBI証券がお勧めです。

株式投資がギャンブルではない理由を解説。

積立投資で運用する投資信託の仕組みについて解説。

資産形成に多大な影響を与える「複利」について解説。

コメント