賃貸の契約にかかる初期費用って高いですよね。

その中にはほとんどの場合、火災保険が含まれています。

火災保険は大事なもの…となんとなく理解していても、相場はいくらなのか?

そもそも、その相場が妥当なのか?に関しては、よく知らない方も多いかと思います。

結論から言うと、初期費用に含まれる火災保険は高いです。

相場より高いというよりも、必要以上の保障が付いているために高いといったほうがいいかも。

実は、賃貸の火災保険は不動産会社が指定するものでなくても大丈夫なんです。

自分で加入すれば、かなり安く抑えることもできるのが賃貸の火災保険。

ここでは、自分で火災保険に加入するために必要な知識、お勧めの火災保険について解説してきます。

賃貸の火災保険の相場は?

一般的な1Rくらいの部屋であれば、相場は2年で15,000~20,000円くらいでしょう。

だからと言って、契約書を見て「相場と同じくらいか」と安心しないでください。

最初に言ったように、不動産会社が指定する火災保険には必要以上の保障が付いているケースがほとんど。

ここには「みんなの部屋保険G3」という保険について調べている方が訪れることが多いので、その保険を例に見ていきましょう。

みんなの部屋保険G3

みんなの部屋保険G3は、SBIグループが提供する火災保険です。

保険の内容をわかりやすく言うと、かなり手厚い保障がある保険となります。

そのおかげで保険料が高いわけですが、保障内容を考えると割高ではないかも。

問題は、契約をするあなたにとって、それだけの保障が必要なのかどうか?ということですね。

例えば、保険金支払の事例として、パンフレットにはこのように掲載されています。

- 熱割れによりガラスが割れた…30,000円

- ドアのシリンダーに異物を詰められた…20,000円

- 水道管が凍結により破損した…80,000円

などなど。一見、かゆい所に手が届く素晴らしい保険のように思えますね。

けど、ホンマにそんな保障が必要なん?って話ですよ。

ほかにも、以下のような保険金が用意されています。

- 失火見舞費用保険金

- 残存物取片付費用保険金

- 修理費用保険金

- 損害防止費用保険金

- 被災転居費用保険金

- 盗難転居費用保険金

- 臨時宿泊費用保険金

- 再発防止費用保険金

どんだけ保障してくれんねん!?って感じじゃないですか?

正直、いずれも火災保険で必須の内容ではありません。

ところが、こういったものをたくさん盛り込み、複雑にすることで契約者の思考を停止させようと目論んでいるのが保険会社です。

もちろん、これらの保障まであれば安心♪と思う方には、何の問題もない保険と言えます。でも、これだけの保障を必要としている人がどれだけいるでしょうか。

必須ではない保障のためにお金を払うのはもったいない。

こう思うなら、みんなの部屋保険G3は無駄が多いということになります。

つまり、みんなの部屋保険G3は決して悪い保険ではないけど、契約者のニーズと合っていない可能性が高い保険と言えるでしょう。

火災保険を安く抑えるためには、まず契約者にとって何が必要かを知っておく必要があります。

火災保険とは?

火災保険は保険の対象が「建物」と「家財」に分けられます。

賃貸で契約する場合、実は建物ではなく家財を対象とした火災保険に加入します。

建物を対象とした保険に加入するのは、建物の持ち主(オーナー)です。

家財とは、あなたが所有している「家具・家電・生活用品」など。

つまり、賃貸で加入する火災保険では、火災時にあたなの財産に対して保険金を支払いますというのが基本的な契約となります。

家財が対象なので、「家財保険」と呼ばれることもありますね。

ぶっちゃけ、僕は勉強するまでこのことを知りませんでした。てっきり部屋の修繕費を出してくれるもんかと…みんなそうだろ?

家財保険は重要ではない

みんなの部屋保険G3では、家財簡易評価表として以下のように載っています。

独身の25歳前後なら所有している家財は総額350万円ほどなので、家財保険の補償金額もそれくらいにしましょうね!ということです。

…ツッコんでいいすか?

どこぞの上級国民が対象ですか?!

あなたの部屋にある家財の総額をざっと計算して、上の表にあるような金額となりますか?

あたしゃせいぜい20万円くらいだよ!!

僕は所有物が少ないほうではありますが、ほとんどの人がそこまで多額の家財を所有しているわけではないのでは?

火災によって家財が全壊しても、ほとんどの人は金銭的な損害は深刻なものにはならないと思います。

もちろん、人によって差はあるので、自分に必要な補償金額も千差万別。ところが、賃貸の契約をするときにはそんなこと一切考慮されていません。

おかしな話ですよね?

こっちは6畳1Rでいいのに、勝手に1DKの部屋を契約させれらるようなもんですよ。

僕のように所有物が少なく、最悪すべて買い替えてもいいわと考えている人にとっては、家財保険なんてそもそも必要ですらないと言えるのです。

火災が起こる可能性なんて高くないし、そのためにお金を払って備えるなんて不合理ですからね。

しかし、ほとんどの方は火災保険に加入する必要性が高く、その最大の目的は「借家人賠償責任保険」に加入するためです。

火災保険に加入する目的

火災保険に加入する最大の目的は、借家人賠償(しゃっかにんばいしょう)責任保険へ加入するため。

この保険はなぜか単独で契約することできず、家財保険の特約として加入するしかないいですよね。闇の深い業界だこと…

借家人賠償責任保険とは?

借家人賠償責任保険とは、火災によって契約している部屋が損傷したとき、それを修繕するための費用を補償してくれる保険です。

まさに火災保険のイメージそのものではないでしょうか。

賃貸契約をしたことがある方はご存知だと思いますが、賃貸では原状回復(退去するときに入居時と同じ状態に戻さなければならない)という決まりがあります。

何事もなく退去するときは、敷金から修繕費用を差し引いて原状回復に充てられることが多いですね。

この原状回復は、火災によって部屋がボロボロになったときでも義務が発生します。

その費用を請求されることになるので、部屋全体を直すとなると敷金ではとても足りません。

何百万、部屋によっては何千万単位の損害賠償請求になる可能性がありますね。

その費用を補償するのが借家人賠償責任保険なので、火災保険(家財保険)には加入しておく必要があるということです。

部屋の修繕は、家財と違って自分のお金で賄えるレベルではない可能性が高いですよね。

ただ、極端なことを言えば、部屋を修繕できるだけのお金を持っていれば火災保険には加入しなくてもいいわけです。

まぁそんな人は少数だと思いますが…

なお、仮に自分の部屋が火災の原因となって他の部屋が損傷した場合、よほど自身に過失がない限りは賠償責任は発生しないようです。

逆に言うと、もらい火災でもその人に責任を追及することはできないので、原状回復のための費用は自分で対応しておく=借家人賠償責任保険が重要となります。

火災保険を安くするために必要なこと

火災保険を安くするために必要なこと。

それは不要な保障を外し、家財保険と借家人賠償責任保険を必要な金額だけで契約することです。

まぁ家財保険は適当でいいですが、借家人賠償責任保険だけはしっかりと必要な金額を確認しておきましょう。

不動産会社に聞いて教えてくれるかはわかりませんが、普通の築古1Rなら1,000万円くらいで足りるかと思います。

ただ、僕は不動産鑑定についてはド素人なので、鵜呑みにはしないでください。

なお、僕の実例で初期費用の火災保険が2年で15,000円だったところ、自分で契約したことで年間1,500円だけで済みました。

2年でも3,000円、実に1/5にまで削減成功です。

賃貸にお勧めの火災保険

僕はすべての火災保険を把握しているわけではありませんが、賃貸にお勧めの火災保険は全労災(こくみん共済coop)か都道府県民共済です。

どちらもインターネットで条件を細かく設定して見積もりができるため、わかりやすいのがいいですね。他はネットで見積もりができなかったり、無駄な保障が勝手に付帯されるケースが多いです。

では、実際に僕が契約したときの流れを画像を添えてお伝えします。

住まいる共済

僕は全労災(こくみん共済coop)の「住まいる共済」で契約しました。

まずは画面右側の「お見積り」をクリック。

次に試算方法が表示されますがどちらでもいいです。とりあえず「クイック試算」で進めましょう。

続いては、建物の情報を選択していきます。

続いて、延床面積や入居者の属性を選択し、試算するをクリック。

延床面積の数字は適当でも大丈夫です。

次の画面で見積もり金額が表示されます。

ここから自分に必要なものだけに絞っていくので、右側の「おすすめプランから変更」を選択します。

基本保証の内容は「火災・落雷などのとき(火災共済)」となり、記載されてる被害にあった場合、自分の持っている家財に対して保険金が支払われます。

ここは部屋の修繕費用ではないのでお間違えのないように。

住まいる共済では家財が最低300万円からということがネックですが、この部分で保険料はそれほど高くならないので良しとしましょう。

風水害などのとき・地震などのときまで保障の対象にする場合、自然災害共済・風水害保障タイプで金額を設定します。

これを付けると保障は手厚くなるぶん、保険料は高くなります。地域によっては必要性が高いかもしれませんので、各々で判断してください。

僕の住む地域は風水害・地震で大きな影響を受ける可能性は低いので、どちらも不要と判断。それぞれの条件を変えることで、保険料がいくら変わるのかもすぐに見ることができます。

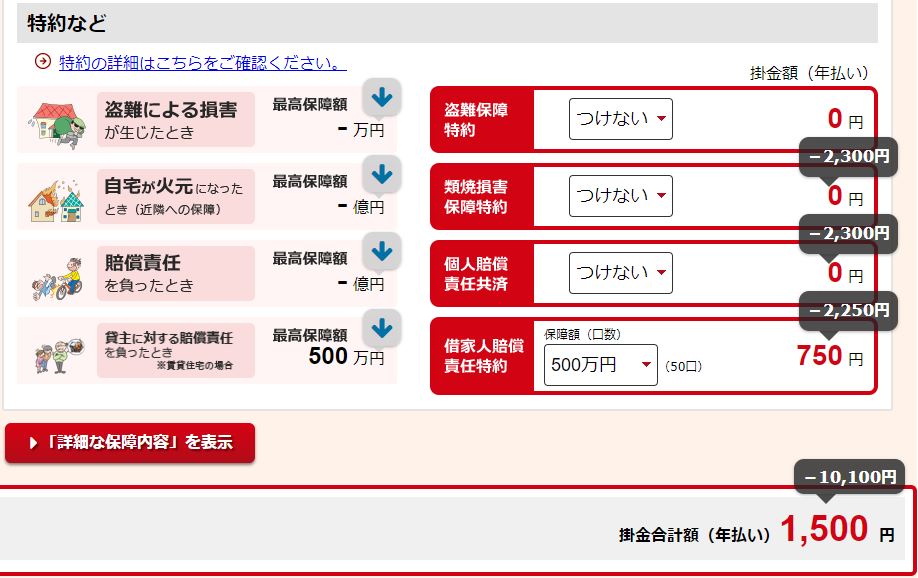

続いて、特約の選択です。

賃貸の火災保険でもっとも重要なのは借家人賠償責任保険ですから、ここでは借家人賠償責任特約に必要な補償額を設定します。

このとき僕が契約した部屋は、家賃が32,000円の築古で狭い部屋だったので、500万円でも十分。

それ以外の特約が必要かどうかは各々で判断してください。

なお、「個人賠償責任共済(個人賠償責任保険)」については後述しますが、他で加入していないようであれば加入しておくことをおすすめします。

これで初期設定では11,600円となっていたものが、最終的な金額が年間1,500円となりました。

問題なければ「申込書を作る」をクリックして、申込をしていきましょう。

個人賠償責任保険について

個人賠償責任保険とは、日常生活で起こりうる他人への損害を補償してくれる保険です。

その範囲は非常に広く、日常生活で他人に対して怪我をさせたり、人の物を壊したり、マンションで水漏れして下の階に被害を及ぼした場合などもオッケー。

この保険が適用された実例として、以下のようなことがあったそうです。

- 自転車で後方から追突し、頚椎捻挫などの怪我を負わせ約108万円の支払い

- マンションで洗濯する際に水漏れし、階下3件分に損害を与えて約236万円の支払い

自転車による死亡事故などでは、数千万単位の賠償責任が発生することもあります。

この保険の補償額は1億円で設定されることが多いですが、保険料は月額150~200円ほど。

万が一に備えてぜひ加入しておきましょう。

個人賠償責任保険は、火災保険の他にも自動車保険の特約で加入できることあります。

気付かない間に加入している可能性もあるので、一度調べてみるといいですね。

また、特約ではなく単独で加入することもできるので、いずれかで加入しておくといいでしょう。

賃貸の火災保険まとめ

今回の記事をまとめます。

- 賃貸契約の火災保険の相場は2年で15,000~20,000円

- ただし、必要以上の保障が付いているので高い

- 火災保険は自分で選べる

- 重要なのは借家人賠償責任保険

これを知っているだけでも、賃貸契約の初期費用は抑えることができますね。

自分で調べるクセが付けば、火災保険に限らず様々な場面で無駄な支払いを避けられます。

不動産会社によっては契約時に火災保険の加入必須というところもありますが、法的にそんな決まりはありません。

相手が引き下がらず面倒なら、ひとまず契約して入居後すぐに解約してやりましょう。すぐに解約すれば、支払った保険料は解約返戻金として戻ってきます(経験済み)。

自分にとって必要な保険は第三者が的確にアドバイスするのが難しいものなので、自分で勉強することが保険料節約への近道です!

コメント