2024年からこれまでの(一般)NISA・つみたてNISAから「新NISA」へと制度が新しくなりました。

最初に新NISAは是非活用するべきお得な制度であるということはお伝えしておきますが、やることは「投資」になるので、多くの方にとっては未知数で怖いという印象があるかと思います。

ここではそんな方たちにも安心して新NISAが始められるよう、制度について詳しく解説していくとともに、始めるにはどうしたらいいかまでをお伝えしていきます。

新NISAについての前提

新NISAについて解説する前に、勘違いされている方も多いのでそもそもの前提からお話していきます。

よく「新NISAって儲かるの?」といった声を見聞きしますが、新NISAは投資に関する一つの「制度」であって「金融商品」ではありません。

新NISAという制度の中で色んな金融商品が取り扱われているので、儲かるか損するかはどの商品を選ぶかに左右されます。

新NISAがこれまでの投資の制度と大きく異なる点(最大のメリットにもなるわけですが)、それが「運用益が非課税になる」ということ。

あまりピンと来ないかもしれませんが、一般的に(株式)投資をする際、利益が出たときには約20%の税金が課せられます。10万円儲かったら2万円は税金で引かれるんです。

一般的な制度で使用される口座を「特定口座」と呼びますが、新NISAは専用の「NISA口座」という枠で取引を行います。普通預金と定期預金みたいな感じですかね。

そのNISA口座で取引をした場合、利益が出ても非課税なので10万円すべてが利益になるということです。

まずは前提として、新NISAとは金融商品のことではなく、ただの制度ということを理解しておいてください。

新NISAの概要

では、ここから新NISAの内容について見ていきましょう。

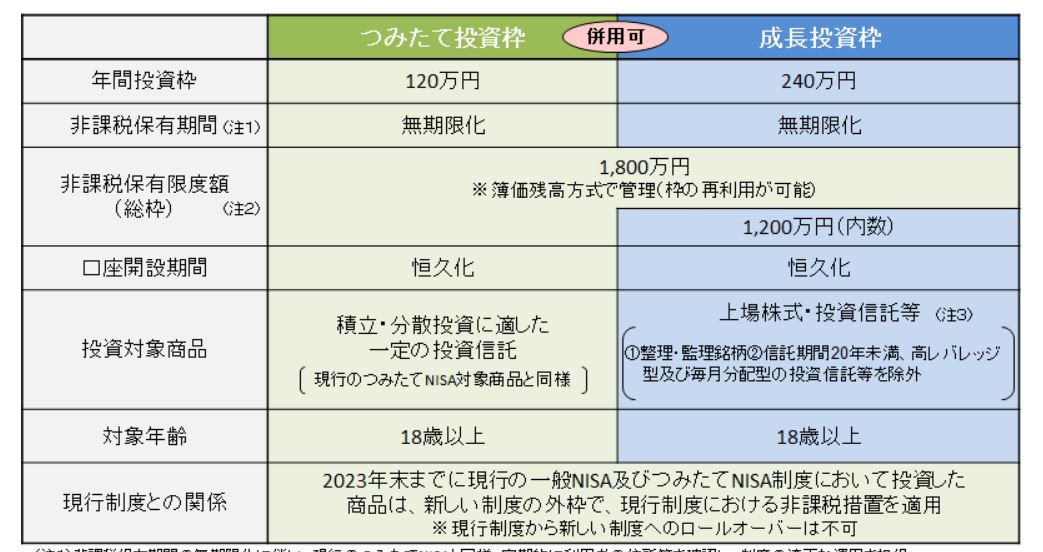

こちらが新NISAについて解説されている図ですが、詳しく解説していきます。

つみたて投資枠・成長投資枠

新NISAでまず覚えておきたいことは、1つの制度の中に「つみたて投資枠」と「成長投資枠」の2つの投資枠があること。

いきなり訳わからん…となりそうですが、諦めないでッ!そんなに難しい話じゃないから聞いてください。

つみたて投資枠は、これまでのつみたてNISAとほぼ同じ内容で、年間120万円を上限に金融庁が定めた一定の基準を満たす金融商品のみに投資ができるもの。

成長投資枠は、年間240万円を上限に、つみたて投資枠+個別株など運用できる商品は多岐に渡ります。

つみたて投資枠はコツコツ積み立てて長期的に、成長投資枠はちょっと冒険して一発狙ってみる…というようなやり方ができますね。

もちろん、成長投資枠でもつみたて投資枠と同じ商品が選べるので、コツコツ長期的にやっていくこともできますし、実際に僕は一発狙いをせずつみたて投資枠と同じ商品で運用をしています。

年間投資枠

新NISAは運用益が非課税になりますが、いくらでも運用できるというわけではありません。

年間に投資できる上限を「年間投資枠(非課税枠)」と呼び、つみたて投資枠は年間120万円、成長投資枠は年間240万円となっています。これらは併用可能なので、合わせると年間360万円まで投資できますよということです。

また、年間の投資枠とは別に、制度自体の上限も1,800万円(生涯非課税枠のように呼ばれることも)と決められています。仮に、年間360万円を毎年投資し続けると、5年で上限に達しますね。

新NISAの恩恵を受けて非課税で運用できるのはこの金額までで、これ以上の投資をしたい場合は通常の特定口座で運用する必要があります。

まぁここまで投資できる人は少数派でしょうから、あまり気にしなくてもいい部分ではあるでしょう。

もちろん、必ずしも上限まで利用しなければならないという決まりはなく、生活に無理のない範囲で投資をしていくことが重要です。

また、新NISA全体の非課税枠は1,800万円ですが、成長投資枠の上限は1,200万円となっているので、満額利用するには最低でもつみたて投資枠で600万円を埋める必要があります。

既にややこしくて意味不明になっているかもしれませんが、ほとんどの方は非課税枠の上限に達することは簡単ではないと思うので、ひとまず「上限なしに投資することはできない」程度に覚えておきましょう。

非課税枠は復活する

さらに意味不明な話になると思いますが、新NISAでは運用している商品を売却したときに「(生涯の)非課税枠が復活する」という仕様になっています。

これは今までのNISAとは違う点で、これまでのNISA(年間非課税枠120万円)では以下のような流れになっていました。

・10万円の株式を購入(非課税枠の残り110万円)

→値上がりしたので売却し利益確定(運用益は非課税)

→10万円分の株式を売却したが、非課税枠は110万円のまま

これが新NISA(成長投資枠で解説)ではこうなります。

・10万円の株式を購入(年間非課税枠の残り230万円・生涯非課税枠の残り1,790万円)

→値上がりしたので売却し利益確定(運用益は非課税)

→10万円分の株式を売却したので、生涯非課税枠が復活。ただし、年間の非課税枠はそのまま(年間非課税枠230万円・生涯非課税枠1,800万円)

なんとなくでも違いがわかりますか?

なお、新NISAは「簿価ベース」で管理されるため、購入後にどれだけ値上がり(値下がり)しても、復活する非課税枠は「購入した金額分」のみ。

簿価ベースなんていう言葉は覚える必要ないですが、非課税枠が復活するという仕組みは覚えておきたいですね。

例えば教育資金として積み立てた分を必要な時期に売却。その後、老後資金として復活した非課税枠を再利用していく…といった使い方はポピュラーになりそうな気も。

まぁ独身の僕にはそんな夢のような使い方はできませんけどね!か、悲しくなんてないんだから…

制度の恒久化

これまでの一般NISA・つみたてNISAには制度の期間に縛りがありましたが、新NISAでは期間が撤廃され制度が恒久化されました。

一般NISAは2014年~2023年、つみたてNISAは2018年~2037年という期間が決められていたので、早く始めた人ほど非課税枠が多く使えてメリットがありました。

後発組、とくに始めたくても始められなかったこれから社会人になっていくような人たちにとって、そりゃねーだろ岸田さん…って思ったに違いありません。…決めたのは岸田さんじゃないけど。

だがしかしッ!

新NISAは制度が恒久化されたため、今後はいつ始めても非課税枠は平等に1,800万円まで使えます。

同時に非課税期間も恒久化されたので、長く保有することでより大きな利益が目指せるようになったのもありがたいですね。

投資対象の商品

新NISAで購入できる金融商品は、つみたて投資枠と成長投資枠で少し違います。

つみたて投資枠では現行のつみたてNISA同様、金融庁が長期投資に適していると認めた「投資信託」のみ。一方、成長投資枠ではそれに加えて個別株も購入できます。

成長投資枠のほうが色々選べていいのかな?と思われそうですが、知識がない方は個別株で運用しても上手くいく可能性は低いでしょう。

成長投資枠というくらいなんで、大きな利益が狙えるのは個別株であるのは事実です。逆に、大きな損失を出す可能性が高いのも個別株。

自分で経済の勉強をして個別株での運用を楽しめるくらいの人でないと、株価の変動に心を乱される可能性が高いと思うので、個人的には個別株での運用はお勧めしません。

僕も個別株で運用していた時期もありましたが、あれやこれやと考えることがあって大変なんですよ。マジ、経験者は語る…です。

じゃあどうすればいいの?って話ですが、運用に関しては後ほど解説していきます。僕がお勧めする方法は、放ったらかしで手間がかからない優れものですよ!(怪しい)

【小話】悪徳営業マンに気を付けろ!

今回の改正で少し心配になるのが、金融機関の営業マンが手数料稼ぎのために、成長投資枠を利用して「悪徳商品」を勧めてくるケースがあるかも…ということ。

現行のつみたてNISAではその心配はなかったですが、成長投資枠の性質上、今後はそれが起こってもおかしくないと思われます。

具体的には、この商品がお勧めですと購入を促され、値上がりすれば今のうちに利益確定を!と言って次の商品を勧める。値下がりすれば今ならこちらの商品がお勧めです!と言って違う商品を勧める…といった感じ。

勧められた商品を買うたびに金融機関には手数料が入るので、営業マンはお客さん(あなた)の財布が重くなろうと軽くなろうと知ったこっちゃないんです。

もちろん、利益が出るほうが機嫌が良くなって営業しやすいでしょうから、なるべく利益の出そうな商品をピックアップはしてくれるでしょう。

でも、そんな簡単に利益が出る商品がわかるなら、わざわざあなたに教えなくても自分で買って儲ければいいと思いません?

それをしないのは、そんな簡単に儲かる商品はわからないからです。

そういった被害に遭わないためにも、運用に関して勉強しておくことが重要。少なくとも、後ほど紹介するやり方だけでも理解してもらえれば、無駄な被害を被ることはないです。

対象年齢

新NISAは18歳から利用可能となっています。

2022年からは高校でも金融教育が始まったので、今後は10代から資産形成を始める人も増えてくる可能性がありますね。

もちろん、最初は少ない金額でしかできないと思いますが、投資は何より「実践してみる」ことで得られる経験が非常に大きいです。

実際、僕も僕の友人も投資や経済にまったく知識がなかったのに、実際にやってみることで本やネットに書かれていることの意味を理解できるスピードは格段に上がりましたね。

負担ばかりが増え続けるなか、投資をしているか否かで将来大きな差が出る可能性は高いので、まずは「始めてみる」ことをお勧めします。

新NISAの大まかな内容については、以上となります。

新NISAで「投資の最適解」の運用をしよう

さて、一部では「シンプルになった」と称賛される新NISAの制度ですが、シンプルに感じました?

投資枠が2つあり、それぞれ年間投資額に上限があり、片方には保有限度額があり、2つの枠を合わせての上限額があり、片方では投資商品が限られ…でも制度は恒久化だよッ!

ふぅ…やれやれだぜ。

今までのNISAをやっていた方であればシンプルになったと感じると思いますが、そうでない方にとっては複雑でしかないと思いますね。

しかし、とてもシンプルとは呼べない制度でも、これをシンプルに活用する方法はあります。

それが僕のお勧めする運用の仕方で、「全世界株式もしくは米国株式へ長期的に積立投資をしていく」というやり方。

詳しく解説すると2時間はかかるので、大まかに説明していきます。

世界経済は長期的に成長していく

まず、株式投資をギャンブルのようなものと思っている方も多いかと思いますが、一旦その考えは捨ててください。やり方次第ではそうなりますが、そもそもの株式投資とは違うのです。

株式投資とは、株式会社へ出資すること。言わば経済への投資です。会社(経済)が成長すれば、そこに投資している資産も成長する(増える)ことになります。

日本に限れば将来の経済成長に不安が残りますが(不安しかないですが)、これを世界全体で考えたとき、将来的には経済成長している可能性は極めて高い。

なぜか?

世の中がそういう仕組みだからだよッ!

だけでは納得できないでしょうから、すごく単純に考えてみましょう。

人口増=消費増=業績増

僕たちが生きていくうえで、衣食住は欠かせない問題ですよね。仮に、この衣食住を提供する会社が世界に1つだけしか存在しないとします。

僕たちの生活に必要なものは、すべてその会社から提供されるので、その会社の業績は人口が増えるほど伸びるし、人口が減れば下がりますよね。だって、みんな必要なものはその会社で買うんですから。

そして、人口動態で見ると世界的に人口は今後、増えていくことがわかっています。ということは、その会社の業績も伸びていくことがほぼ確定的。

じゃあその会社に投資しておけば、業績の伸びとともに投資している資産も増えていくやん?ってだけの簡単な話です。

実際の世の中はそんな単純ではないですが、全体で見れば人口が増えて(ものを買う人が増えて)、会社の業績が上がるという構図は同じ。

なので、その世の中の仕組みに乗っかり、世界全体の会社に投資をすることで、経済オンチの僕でも運用によって資産を増やすことができるということです。

全世界株式=世界全体に投資

以上の理屈がわかれば、あとは世界全体の会社に投資をするだけですが、それが可能になるのが「全世界株式」という金融商品へ投資をすることです。

厳密にはすべての会社に投資をするわけではないですが、世界中の主要な会社への投資がこの商品を通じてできるようになるので、いずれ資産が増えていく可能性が極めて高いと。

ここで「絶対に」とは言わないのは、将来のことを断言することができないからです。何らかの天変地異などが起これば、もしかすると世界経済は壊滅的な状況になるかもしれません。

まぁそうなってしまえば投資をしていようがしていまいが、どちらにせよ悲惨なことになりそうですが…

とりあえず、そのような極端に可能性が低いことを心配しても仕方がないので、資産が増える可能性は「極めて高い」と考えて投資をするほうが合理的でしょう。

米国株式>全世界株式?

一方、全世界株式と同様にお勧めされているのが米国株式です。

言わずもがな、現在の世界経済の中心は米国であり、米国経済への投資も同じように資産を増やせる可能性が高いと考えられています。

どちらが良いかは一概に言えませんが、これまでの実績では米国株式のほうが高リターンだったという事実はあります。

ただ、それが今後も続く保証はないし、米国経済が今後も盤石かどうかも言い切ることはできませんから、そのリスクを避けるためにも全世界株式を推奨する声があります。

僕はどちらかと言うと米国株式派ですが、ぶっちゃけこれといった根拠はありません。

いつまでも米国が世界の中心でいるとは思いませんが、少なくとも僕が生きている間に没落するようなことはないんとちゃうかな…くらいで考えています。

そういった意味では、若い人ほど米国以外にも目を向けておくほうが良いかもと思うところはありますが、正直その辺りはよくわからん!

そこは各自で全世界株式と米国株式について勉強し、自分なりの価値観で選べばいいと思います。どちらにせよ資産が増える可能性は高いでしょうから、とりあえずやっちゃいなよ。

短期ではマイナスになる可能性もある

ただし、この方法は長期的な運用を前提としているので、短期間だと損失が出る可能性は十分にあることは理解しておいてください。

これまでも一時的には〇〇ショックなどの影響で大きく値下がりする時期がありましたが、世界経済はそういったことを何度も繰り返しながらこれまで成長を続けてきました。

世の中の仕組み上、今後もそうなる可能性は高いと考えるのが無難ですし、それを踏まえたうえで長期的な視点で投資を継続していくようにしてください。

短期的に資産が減ったとしても、そこで株式を売却しなければ損失が確定することはありません。

僕も投資を始めてから4年後くらいにコロナショックで一時的にマイナスになったこともありますが、売却せずに投資を継続したおかげで、今や大幅なプラスに転じています。

手間がかからない

この「全世界株式もしくは米国株式への長期的な投資」の良いところは、最初に設定さえしておけば後は何もすることなく普段の生活をしていけるという、ほとんど手間がかからないことです。

実際に投資をしてこんなブログを書いている僕ですが、実は経済等にはほぼ興味がなく、各企業の業績やら決算やらをチェックするなんてしようとも思わない。

そんな僕でも、ただほったらかしにしているだけで(経済は成長するという前提で)安心して運用ができるこの方法は、多くの方にとっても共感できるものではないかと思います。

まとめ

新NISAの制度について、またそれをシンプルに活用する方法を解説していきました。

新NISAは投資の制度なので、株式投資をギャンブルと勘違いしている人にとってはとっつきにくいかもしれませんが、実際はギャンブルとは違います。

別の記事で株式投資がギャンブルではない理由も解説しているので、そちらもご覧いただいたうえで「やっぱり自分には合わなさそう」と判断するならそれも良し。

ただ、なんとなくで毛嫌いしているのは非常にもったいないので、ぜひ自分の将来のためにも、少しだけ時間を使って勉強していただくことをお勧めします。

なお、NISA口座を開設する金融機関は大手ネット証券がベスト、中でもお勧めはSBI証券です。

このブログではSBI証券の口座開設方法や初期設定についても紹介しているので、投資を始めてみようと思った方は参考にしてください。

僕が投資を始めて約9年が経過した現状を報告しています。

コメント