僕は2023年でついに40代へ突入する歳になりましたが、僕が投資を始めたのは30代前半でした。おそらく、同世代から上の世代で投資をしているという人はまだまだ少数派でしょう。

それも仕方のないことで、投資について学ぶ機会がほぼなかったことや、今ほどインターネットも発達していなかったため、そもそも知るきっかけがなかったんですね。

それがインターネットの普及により玉石混合とはいえ投資の情報が簡単に手に入る時代に。さらに投資をする環境もここ数年で格段に良くなり、もはや投資をしないほうが少数派になる日がいずれ来るかもしれません。

40代にもなれば子どもにかかる費用も落ち着き、家計に少し余裕が出てくる家庭、これからが本番という家庭、独身ならそれなりに貯蓄もできている方など様々なケースがあると思います。

いずれにせよ相当の高収入でない限り、今の時代に貯蓄だけで資産形成をするのは難しいです。実際、銀行預金で貯めている方は多いでしょうけど、それだけだと将来の経済的不安は拭えないのでは?

そんな方のために僕がお勧めするのは、全世界株式もしくは米国株式による積立投資です。

株式への積立投資が経済的不安を解決する

全世界株式もしくは米国株式への積立投資…知識がなければ難しそうに聞こえますが、やることは超簡単。

- 証券会社で口座開設して

- 金融商品を選び

- 積立の設定をして後は放置する

実際、僕は投資をしていますが普段どのようなことをしているかというと、マジで何もしてません。毎月積立はしていますが、買付は自動的に行われます。

つまり、マジで何もしてません(大事なことなので二回言いました)。

何もしなくていいとか怪しすぎるわ…と思われそうですが、ここからは資産形成に株式投資を推奨する理由について解説していきましょう。

株式は長期的に成長する

株式投資とはお金を企業へ投資することで、その見返りに利益を還元してもらう行為です。投資をした人はその会社の「株主」となります。

還元の仕方には様々ありますが、わかりやすいのは「株価が上がること」ですね。企業が利益をあげ成長することで、その企業の株価は上昇します。

株価が上昇すれば株主の資産も増えることになり、両者win-winの関係に。他にも企業は利益の一部を「配当金」として株主へ還元し、配当金は株を保有している限り永続的に受け取れます。

仮に、数千万円の資金を投資していれば、年間数十万~百万単位の配当金を受け取ることができるし、実際に配当金だけで年間支出を賄えるような人だっています。

そうなればまさに経済的自由を手に入れた!と言えますね。(羨ましい)

ただし、1つの企業のみに投資をしているだけだと、その企業の業績不振・倒産といったリスクを集中的に負うことに。倒産すればもちろん投資したお金はパァです。

このリスクが株式投資を不安に感じる大きな要因でしょう。しかし、それを解決する方法はあります。

それは複数の企業へ投資をすること(いわゆる分散投資)。究極的には「世界中の企業へ分散投資をする」ということです。

複数の企業へ投資をしておけば、1つの企業が倒産したとしても全体へ与える影響は少なくなります。また、一部企業の業績が悪くても企業全体で業績が上がっていれば、結果的に投資したお金は増えることになりますよね。

そして、世界全体で見ると企業の業績は上がる(経済成長する)のが資本主義の仕組みです。

仮に世界に1つの企業しかないと考えるとわかりやすいでしょう。

僕たちが生きるために必要なものを買う、人生を楽しむためにお金を使う。それによって企業は利益が出ます。

今後、世界的に人口はまだ増えていくので、お金を使う人が増える=企業の業績も増え続ける=投資すればお金が増えることになります。

現実はたくさんの企業が競争しているので企業によって優劣がありますが、全体で見れば業績が上がることに変わりはありません。

理想としては業績が上がる企業ばかりに投資することですが、それを見極めるのは経済に精通している人でも難しいし、経済素人の僕たちにはなおさらですね。

だったら、世界中の企業へ分散投資をして、その平均値を望めばいいんです。

世界中の企業への分散投資が「全世界株式への投資」ですが、現在の世界経済の中心は米国であり、米国への投資≒世界分散投資とも言えます。

最初に「全世界株式もしくは米国株式への積立投資」と言ったのは、どちらも同じような意味合いだから…ということですね。

その米国株式ですが、過去の事例で短期的には大きく値下がりする時期があっても、長期的には右肩上がりに成長を続けています。

投資をしていると、このグラフ(株価)のように資産も上昇していくということ。これは米国株式の株価ですが、全世界株式も同じように右肩上がりになっています。

また、ある調査で米国株式に「20年以上」投資をしていればマイナスになることはなかったという事実が判明しました。

下のグラフは、米国株式の投資期間ごとの最高・最低利回りを示したもの。

投資期間が1年の場合、最大45%のプラスになる年もあれば38.5%もマイナスになった年もあります。年によって100万円が61.5~145万円になっていたということですね。

これが5年になると最大幅は26.2%と下がりましたが、マイナスも5.7%と少ない。100万円が94.3~126.2万円になっていたと。

そして投資を20年続けていれば、最低でも2.7%はプラスになっています。この場合、100万円が102.7万円~113.9万円になり、どんな不景気の時期を経験しても、次第に経済成長しているということがわかりますね。

だからといって、今後も20年以上ならマイナスになることはない!と言い切ることはできません。

しかし、生活に必要なものを人々は買い続ける、その人口は増えていくということを考えると、今後も長い目で見れば経済成長していく可能性は高いと思いませんか?

数年だけで見ればほとんど資産が増えない(減る)可能性はあります。

しかし、早いうちに投資を始め、数十年という時間を味方に付けることで、ほぼ間違いなく経済成長の恩恵を受けることができるのです。

短期的な利益を求め過ぎない

全世界株式や米国株式に積立投資をしておけば、いずれ十分な資産形成に繋がるでしょう。

ところが人間とは欲深い生き物なので(ドキッ)、すぐにお金持ちになりたがる。その結果、FXや仮想通貨、その他ギャンブルに手を出し、ほとんどの人は損をしてしまいます。

たしかにそれらの行為では短期的に大きなリターンを得られる可能性もありますが、それ以上に損をするリスクもあることを知っておいてください。

資産形成とはゼロ、もしくは少ない資産から少しずつ積み上げていくもの。短期的な利益を求めるよりも、長期的な視点を持って取り組んでいくことが成功の秘訣ですよ。

もちろん、理解したうえで余裕資金を使って楽しむのは悪いことではありません。その際は負けすぎて暴走しないよう、自分を律するメンタルは必要です。

40代から資産形成を始めても遅くない

20代・30代から資産形成を始めるのが有利なことは間違いありません。それは、時間を味方に付けることができるからで、20代から始めればおそらく金銭的な心配はする必要がなくなるでしょう。

ただ、始めるのが早いに越したことはないだけで、40代からでもまだまだ人生は長く、十分な運用期間を取れるので大丈夫。

また、ある程度の生活基盤が整っていること・収入・貯蓄額など、人によって差はあるでしょうけど20代より優っている可能性があるのは利点です。

ひとまず、40歳から定年の65歳まで運用すると仮定しましょう。

すでに貯蓄がある人なら、貯蓄に充てていた金額を投資に振ったり、プラス@で貯蓄の一部を少しずつ投資に回していくと効率よく資産形成ができます。

ただ、20代よりは運用期間が短くなってしまうため、毎月の積立額は少し頑張りたいところ。

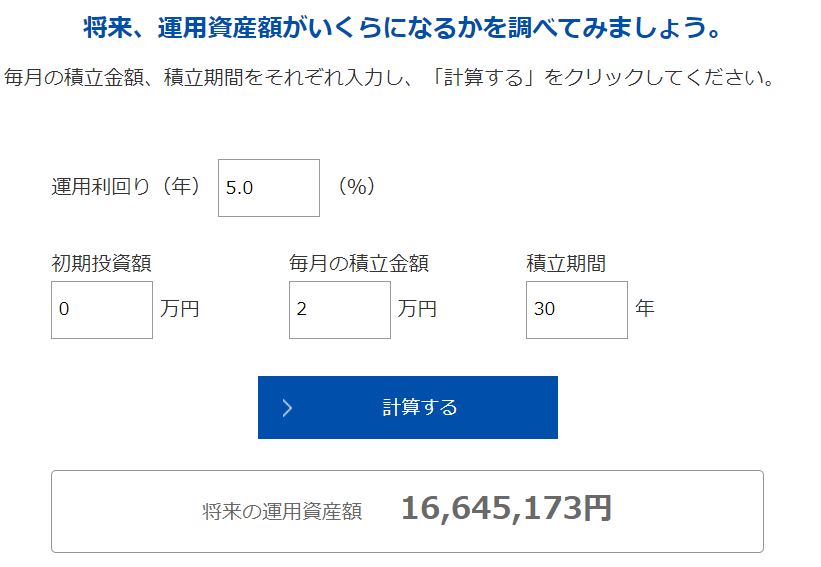

仮に毎月3万円を40~65歳の25年間、年率5%で運用できたとします。

すると、積み立てた元本は年36万円×25年=900万円ですが、運用することで約1,800円になります。

今後は65歳以降でも働く人は増えるだろうし、毎月の積立額が少なくなっても長く運用することで相殺することもできます。

仮に運用期間を30年に延ばし、積立は毎月2万円に減額した場合…

元本は年24万円×30年=720万円、それが約1,660万円になります。

また、いずれ積立は止めたとしても、その資産をそのまま運用だけ続けるという選択肢も。

仮に65歳で1,800万円まで増えた資産をそのまま70歳まで運用だけ続けた場合、約2,300万円まで増えることになります。

ただし、5年前後の期間だと景気に左右される面が大きく、同じような運用だと資産が減ってしまう可能性は拭えません。

そのため、年齢が上がれば株式の比率を下げ、国債などのリスクが低いもので運用する方法が推奨されることも多いですね。

正直、その頃の状況によって運用の仕方は千差万別になるだろうし、今から細かいことまで考えてもあまり意味はない気もしますが…臨機応変に対応できるよう勉強しておくことが大事ですね。

新NISAを活用しよう

ここまでの話で「よし、騙されたと思って積立投資を始めてみよう!」と思った方に朗報(騙しませんけど)。2024年から「新NISA」という制度が始まり、資産形成を有利に進めることができます。

新NISAの詳細は割愛しますが、端的に言うと「税金が優遇される制度」です。

株式投資では通常、「特定口座」と呼ばれる専用の口座で運用を行いますが、それとは別に新NISAの口座を開設し、そちらの口座で運用をするだけなので難しいことはありません。

銀行口座に普通預金と定期預金があるように、投資する口座にも種類があるんです。

詳細はこちらの記事で解説しているので、ぜひご覧ください。

運用しながら取り崩すことで長生きに備える

資産は運用して増やせば終わり、ではありません。老後に収入が減少すれば、それを取り崩して生活していく必要があります。

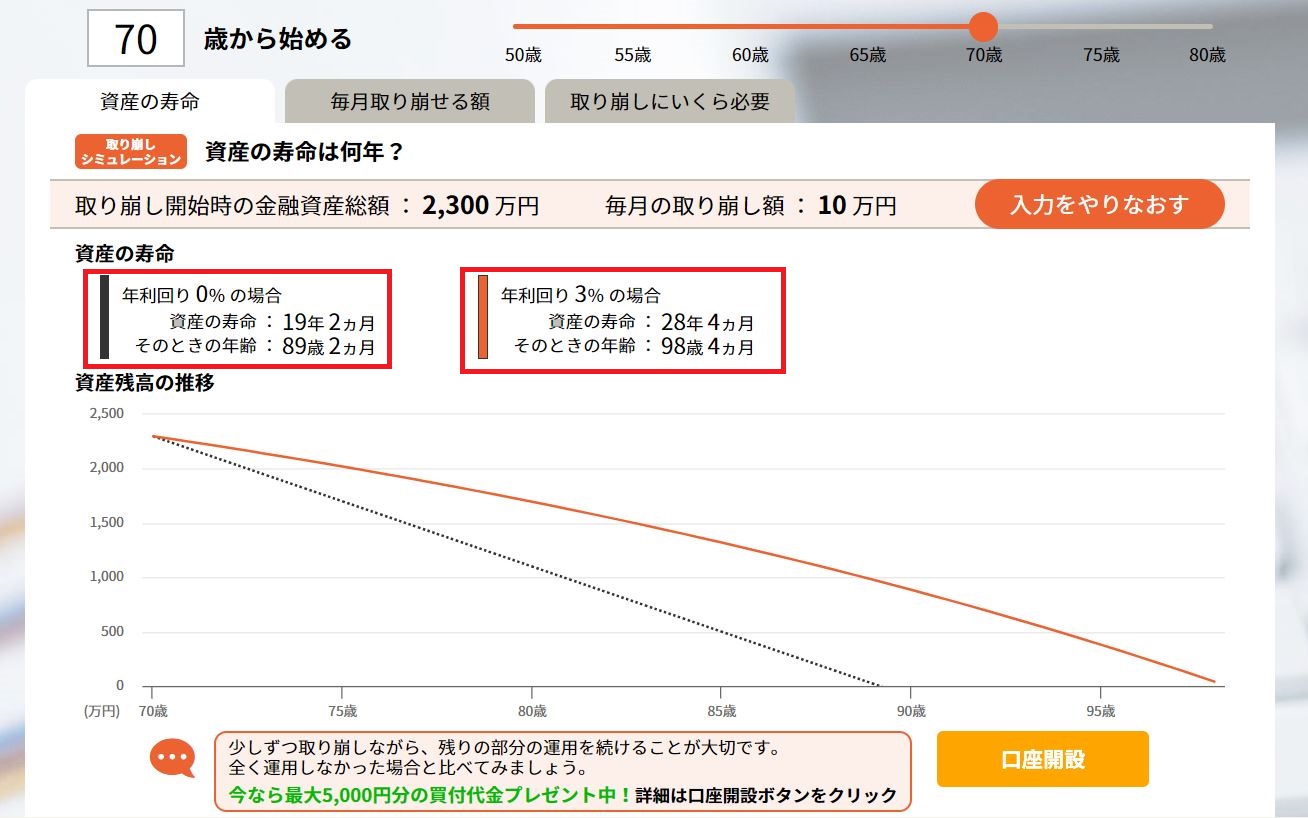

先ほどのシミュ通り、70歳時点で2,300万円を保有していたとしましょう。それを20年に分けて取り崩そうと思うと、月10万円弱が使えることになります。

年金と合わせれば、生活は十分に成り立つ可能性は高いですね。しかし、取り崩すだけなら資産は減っていく一方なので、年を重ねるごとに減っていく残高を見るのはストレスと恐怖かもしれません。

もちろん、年を重ねるほど毎月の生活費は減っていく可能性も高いですが、もし身体はピンピン元気なのに、銀行の残高が数万円にまで減っていたら…

そんなリスクを避けるために、70歳以降も運用を続けながら資産を取り崩すという方法も検討しましょう。

資産形成期こそ積極的に株式でリターンを求めるのが合理的ですが、それは現役時の収入があることが前提のお話です。

老後は築いた資産を守るということが重要になってくるので、株式だけでなく債券などを取り入れつつリスクを抑えた運用が合理的になります。

ということで、(やり方はおいといて)70歳以降は利回り3%で運用すると仮定します。

すると、運用せずに取り崩すだけの場合では89歳2か月で資産がなくなるのに対し、運用した場合は98歳4ヶ月まで資産が持つ結果に。

もちろん、あくまでシミュレーションなので、この通りに資産が増えるとも限らないし、100歳を超えても生きている可能性もありますよね。

それでも経済の仕組みから運用をする・しないで大きな差が出る可能性は高いです。

老後も働けるうちは働けばさらにお金の心配はせずに済むでしょう。そこに一定額の資産があれば、生活のために働くのではなく、健康・生きがいのために働くことができる。

仕事せずに自由を謳歌するも良し、仕事が好きなら働くも良し。世の中お金が全てではないですが、お金があることで選択肢が広がることは間違いありません。

実際の運用実績

実際に僕が「つみたてNISA」で運用している実績を公開します。

つみたてNISAを始めたのは2020年で運用期間は現時点で約3年半、積立額は合計で約140万円です。

赤枠で囲ったところが現在の評価額(資産額)と損益。

評価額は約210万円で、運用によって約70万円も増えていることになりますね。損益率は約50%となりますが、正直これはかなり出来過ぎな期間です。

2022年からつみたてNISAを始めた友人の状況もお伝えすると、積み立てた元本は約60万円で現在の評価額は約72万円、損益率は約20%となっています(運用商品は同じ)。

同じ運用商品でも始める期間によってトータルの損益率は当然変わりますが、長く続ければいずれ増えていくという原則は変わりません。

もしかしたらあなたが積立を始めた1年後には評価額がマイナスになっているかもしれません。それでも自分がやっていることは間違っていないと信じ、積立は継続するようにしましょう。

間違っていないと自信を持つためにも、全世界株式・米国株式への積立投資についてしっかりと勉強しておくことをお勧めします。

こちらで2024年7月時点、最新の状況を公開しています。

まとめ

今回は40代をターゲットにしましたが、50歳からでも同じく、遅いなんてことはありません。若くて時間がある方に比べると条件面で不利になるのは確かですが、やらないよりやるほうが良い。

将来の備えとして「個人年金保険」に加入する方もいますが、僕はあまりお勧めしませんね。理由は、効率が悪いからに尽きます。

自分で運用するのは決して難しいことではなく、僕が普段やっていることと言えば…

何もありません(マジで)。証券口座で口座開設をして、積立の設定をして、後は放置です。それをやるか・やらないかで数十年後に大きな差が出るとなれば…いつやるの?

今でしょ!

全世界株式・米国株式を始めるまでのステップを紹介します。

証券口座の開設はSBI証券がお勧めです。

株式投資がギャンブルではない理由を解説。

積立投資で運用する投資信託の仕組みについて解説。

資産形成に多大な影響を与える「複利」について解説。

コメント