僕が住む京都市では、2018年4月から「自転車保険」への加入が義務化されました。京都に限らず、義務化は全国的に広まってきている感じですね。

「義務化」なので加入しなくても罰則はありません。ただ、自転車事故による賠償請求が数千万円に及ぶ事例があるため、万が一に備える必要性はあります。

だがしかしッ!

その備えは「自転車保険」である必要はないんです。「自転車保険」加入の義務化は、個人的には完全なミスリードにしか思えず、誤解を招いていると思いますね。

もし「個人賠償責任保険」か「TSマーク付帯保険」に加入している場合、あなたは自転車保険に加入する必要はありません。

自転車保険加入の義務化とは

「自転車保険加入」の義務化と言われますが、厳密には少し違います。京都市のHPでは、自転車保険加入の義務化についてこのように記載されています。

Q.義務の対象となる保険はどのようなものですか?

A.加入義務の対象となる保険等は,自転車事故により生じた他人の生命又は身体の損害を填補することができる保険,共済又はサービスに付帯する保険等としています。

出典元:京都市サイクルサイト

京都市のHPは、どこを見ても分かりにくいと思うのは僕だけでしょうか?

簡単にまとめると、自転車事故による「相手方への損害賠償責任を補償できる保険」に加入してくださいということです。ここには自転車保険に加入してくださいとは一言も書いてありません。

にもかかわらず、世間ではなぜか自転車保険に加入する必要があるかのような宣伝がされているのは不思議ですね。保険会社との癒着でもあるのかな?と疑わずにはいられない…

では、「相手方への補償」がある保険とはどのようなものがあるのでしょうか。

相手方への補償がある保険

義務化の目的を果たす保険には、以下の2つがあります。

- 個人賠償責任保険

- TSマーク付帯保険

どちらかの保険に加入していれば、すでに義務を果たしているため、わざわざ自転車保険に加入しなくてもいいんです。

個人賠償責任保険

個人の日常生活や住宅の使用・管理等に起因して第三者の身体や財物に損害を与え、賠償責任を負担した場合の損害を包括的にカバーする賠償責任保険である。

引用元:Wikipedia

書いてあることが難しいですね。

要は、個人賠償責任保険は「日常生活で他人に怪我を負わせたり、物を壊してしまったときに備える保険」です。

保険金が支払われる事例として、自転車で事故を起こしたときや、飼っているペットが他人に怪我を負わせたとき、買い物中にカバンが商品に当たって壊してしまったなど、日常生活におけるさまざまなトラブルに対応できます。

はい、保険の内容にしっかりと自転車事故に対応できると書かれているので、個人賠償責任保険に加入していれば大丈夫なんです。

この保険の補償額は1億円の場合が多く、2~3億円で契約できる場合もあります。

そんな高額な補償がされるなら、さぞかし保険料は高いんじゃ…と思いますよね。ところが、個人賠償責任保険は1億円の補償でも月額150円~200円くらいなんです。

つまり、少ない保険料で大きな補償が得らえる、まさに保険の神髄とも言える保険。

保障の対象は被保険者(本人)だけでなく、同居している家族・同居していなくても未婚の子まで含まれます。僕は独身で一人暮らしですが、親が個人賠償責任保険に加入しているため保障の対象となります。

少額の保険料で大きな補償がされるのは、裏を返せばそれだけ保険を使う機会が少ないということ。

しかし、自転車事故などでは自分で支払えない賠償請求が発生する可能性があります。そういった事態に備えるのが、保険の本来の役目。よく言われる、万が一に備えるというやつです。

個人賠償責任保険は、自動車保険や火災保険などの特約として加入するケースが多いので、知らないうちに加入しているという人も多いかもしれません。

なので、一度自分の加入している保険を確認し、特約で個人賠償責任保険に加入しているかどうかをチェックしておきましょう。

個人賠償責任保険は有能なので、加入していない場合は単体でも加入しておくといいですね。

☞ 【個人賠償責任保険】単体で加入できるPayPayほけん「あんしん賠償」と楽天銀行「個人賠償責任プラン」

TSマーク付帯保険

TSマークとは、自転車安全整備士が点検・整備をした自転車に添付されるもので、それに付帯している保険のことです。

TSマーク付帯保険は相手方の補償と自分の補償があり、補償額は以下の通りです。

| 種別 | 損害賠償 | 傷害補償 | 入院 (15日以上) | 被害者見舞金 |

|---|---|---|---|---|

| 青色 | 1,000万円 | 30万円 | 1万円 | なし |

| 赤色 | 1億円 | 100万円 | 10万円 | 10万円 |

このうち、もっとも重要なのが「損害賠償(相手方への補償)の金額」ですが、青色では心許ないので、もしシールが青色なら個人賠償責任保険か、自転車保険に加入しておくほうが安心です。

傷害補償などはたいして重要ではないので、あまり気にする必要はありません。

個人賠償責任保険は人を対象としていますが、TSマーク付帯保険は自転車が対象となります。そのため、無保険の人でもマークがある自転車に乗っている間は、保険に加入しているということになります。

TSマークの有効期間は1年なので、更新するには毎年自転車の整備をしてもらう必要があります。安全のために整備はしてもらうほうがいいですし、とくに問題はないでしょう。

なお、保険料は自転車の点検・整備を受ける料金となりますが、TSマーク付帯保険より個人賠償責任保険のほうが対応できるトラブルが多いのでコスパがいいと思います。

個人賠償責任保険へ加入済みか確認しよう

ということで、自転車保険についてどうしたらいいか悩んでいる方は、まず個人賠償責任保険に加入しているか、もしくは自転車にTSマーク(赤色)が貼ってあるかを確認しましょう。

いずれの保険にも加入していなかった場合の選択肢は、以下の3つになります。

- 個人賠償責任保険に加入する

- TSマーク付帯保険(赤色)に加入する

- 自転車保険に加入する

もっともお勧めなのは、言うまでもなく個人賠償責任保険です。しかし、そろそろ「じゃあ自転車保険ってなんやねん?」という疑問が浮かんできたのではないでしょうか?

自転車保険とは?

自転車保険とは、ざっくり言うと「個人賠償責任保険と医療保険がセットになった保険」です。以上、おわり。

読者「オイ!!」

も、もう少し詳しく説明しましょう。

自転車保険では相手方への補償が1億~5億円で選べたり、自転車事故の場合に怪我の補償が手厚くなったりと、自転車事故向けの補償が強化されている特徴があります。

ただし、自転車保険は基本的に加入者のみが対象となっているので、家族まで含めようとすれば専用のプランへの加入が必要で、保険料も高くなります。

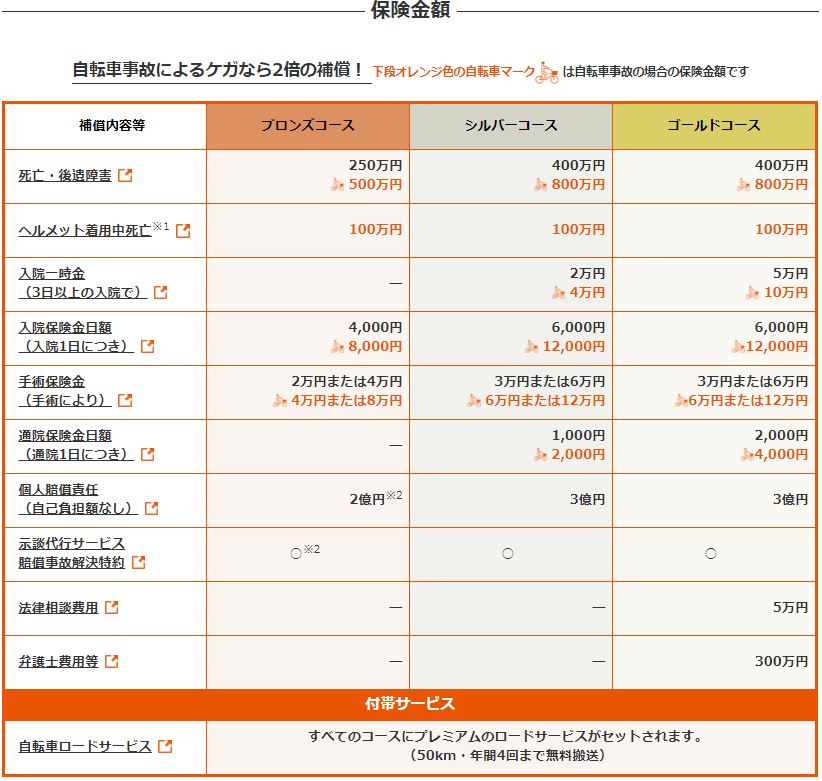

例えば、au損保の自転車保険。

本人タイプの加入では個人しか対象にならず、家族を対象にするなら「家族タイプ」への加入が必要です。保険料を考えると、3人以上ならお得になりますね。

それぞれの補償内容は、以下のようになっています。

個人賠償責任の補償額は最低でも2億円、自身の死亡・障害・入院などの補償も、自転車による事故なら2倍(下段・オレンジ色の金額)になります。

一見、医療保険もあってお得やん?と思いそうですが、この保険では病気で入院したときなどは保障の対象外となることには注意が必要です。

まんま医療保険ではないということですね。

おすすめの自転車保険

個人的には自転車保険ではなく個人賠償責任保険で十分だと思いますが、もし自分が加入するとしたら、これを選ぼうかなと思うものを紹介します。

au損保

1つは、先ほども紹介したau損保です。

保険料は、個人タイプで月額360円・家族も対象にするなら740円。相手方への補償は2億円までとなり、十分と言えるでしょう。

自身の怪我に対する補償に関しては、自転車事故によるものであれば2倍の保険金が受け取れる特徴があります。

LINEの自転車ライフ安心保険

LINEの自転車ライフ安心保険は、相手方の補償だけは確保して、保険料はなるべく安くしたいという場合にお勧め。こちらは月額100円と格安です。

相手方への補償は1億円で、家族全員が保障の対象。自身の怪我の補償は入院日額2,000円、これは被保険者本人のみが対象です。

保険料は安いですが、個人賠償の部分(相手方への補償)は自転車搭乗中の事故に限られることが、au損保や個人賠償責任保険とは違うので注意してください。まぁ安いなりの理由があるんですよ。

通院で保険金が支払われるか

自身の怪我に対する補償では、入院・手術だけが対象なのか、通院まで対象になるかをしっかり確認しておきましょう。

入院するほどの重傷を負う事故に遭う可能性はそれほど高くないので、通院で保険金が出るようにしたいと思っても、それだと保険料が高くなってしまいます。

保険料と補償をどこで折り合いを付けるか、考えだしたらキリがないですね。

医療保険の部分は基本的に不要

とは言うものの、僕は医療保険の部分は基本的にいらないと考えています。

そもそも、保険とは個人では賄えない出費に対して備えるためのものです。自分の怪我に対する治療費なら、保険で備える必要性はそこまで高くないですよね。

しかし、相手方への損害賠償は違います。数千万単位の支払いを命じられたら、とてもじゃないけど払えません。

どちらもそう頻繁に起こることではないですが、起こったときに自分の持っているお金で対応できるかできないか、それが保険に加入する必要があるかどうかを判断する基準です。

もちろん、今は自身の怪我の治療費を出すのも厳しい…という場合は、月数百円~千円程度の保険で備えておくのは悪くありません。

ただ、いつまでもそんな状態では普段の生活環境から変えていく必要も出てくると思うので、いずれ医療保険なんていらんわ!と言えるように頑張りましょう。

まとめ

自転車保険加入の義務化は、相手方への補償ができる保険に加入してくださいという意味です。自転車保険に入らなければならない…というわけではないので、勘違いしないように。

100人中99人くらいは勘違いしそうな宣伝の仕方は気に入りませんが、自転車事故を甘く見ている人は多いと思うので、保険への加入を促す意味では仕方ないのかな。

自転車保険でも月額数百円なので、それくらいええわと考える人も多いでしょう。たしかにそれくらいなら生活の負担にならないでしょうし。

ただ、そういう人は同じように「これくらいなら」で支払っているものが増え、トータルでは結構な支払いをしている可能性もあります。

それを避けるには、ちょっと面倒でも自分で考えていくことが重要だと思いますね。

コメント